Antecedentes

Durante la primeravera de 2020 y con motivo de la pandemia por el COVID-19 se multiplicó exponencialmente el uso de software de video conferencias.

En este campo, existían hasta entonces distintas empresas que iban evolucionando este software e iban trabajando por ganar más usuarios (siendo esto para algunos fundamental, y para otros secundario).

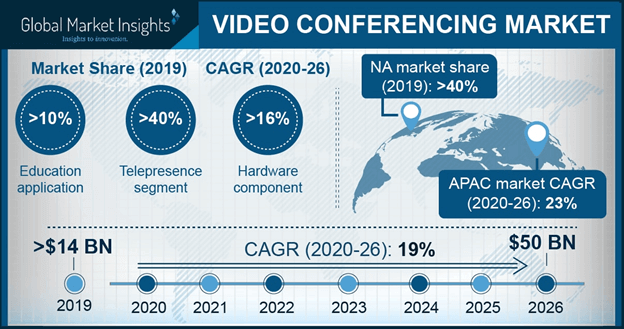

El panorama de este segmento competitivo se puede resumir con esta imagen, sacada de este análisis de mercado.

Un mercado que va a crecer de 14 a 50 billones de dolares en 7 años, es un pastel del cual muchos quieren su pastel.

La lista de empresas en el sector es larga: Adobe Systems Inc., Avaya Inc., BlueJeans Network, Cisco Corporation, Citrix Systems Inc., Fuze Inc., Google Inc., Highfive, Huawei Technologies Co. Ltd., KOLLECTIVE, Lifesize Inc., LogMeIn Inc., MediaPlatform, Microsoft Corporation, Pexip, Polycom Inc., Premiere Global Services Inc., ReadyTalk, uStudio Inc., Vbrick, Vidyo Inc. and Zoom Video Communication Inc.

En este mapa de Wardley me centraré en tres de ellas: Microsoft, Google, Facebook y Zoom.

Como describe el artículo hay varios factores que apuntan al crecimiento:

- Creciente demanda de comunicaciones unificadas en EE. UU. Y Europa.

- Tendencia creciente de trabajo desde casa y aprendizaje en línea a nivel mundial.

- Demanda de infraestructura de comunicaciones de alta velocidad en Asia Pacífico.

- Tendencia creciente para aplicaciones en la nube en América Latina.

- Necesidad creciente de reducir los costes de comunicación entre organizaciones.

También se mencionan dos grandes problemas a los que se enfrentan estas empresas:

- Coste y complejidad de las soluciones.

- Paisaje competitivo volátil.

El mapa

Antes de marzo del 2020

A finales de 2019, el ecosistema de video conferencias era bastante estable.

A nivel profesional lo que estaba establecido eran audio conferencias con capacidad de compartir el escritorio de uno de los participantes, o que el ponente de una charla o presentación pudiera verse. Lo más valorado era la calidad del audio, la capacidad de poder ver el escritorio.

A nivel personal cada vez más personas usaban video llamadas 1-1 en vez de las llamadas telefónicas de costumbre.

Aquí una empresa llamada Zoom ofrecía llamadas de video conferencia con una capacidad de hasta 100 participantes y 40 minutos gratuitos, también podías tener la licencia de pago que permitía alojar hasta 1000 usuarios.

Zoom fue fundada en 2011 por un ex directivo de Cisco, con el propósito de crear un software de video conferencias que fuera rápido y fácil de instalar. Zoom en estos momentos invertía dinero para poder atraer a comunidades de enseñanza y otros tipos de clientes para mostrar las bondades de su software y la capacidad de comunicar. La venta de una nueva manera de comunicarse iba siendo algo lento y paulatino, empezaron en 2012 con capacidad de 15 participantes y 2013 hasta 25 usuarios simultaneos.

Por otro lado, las grandes tecnológicas occidentales (Microsoft, Google, Facebook) ofrecían servicios orientados a sus grupos de clientes más relevantes y estaban enzarzados en atraer usuarios que estaban consumiendo servicios de empresas como Snapchat, TikTok o Slack.

Por un lado Microsoft estaba tratando de posicionar Teams para cubrir parte del mercado que no había sido capaz de abarcar con SharePoint y además empresas como Slack estaban copando.

Por otro lado Google estaba consiguiendo muy buena atracción de hangouts en la comunidad educativa junto con otros servicios como classroom.

Facebook por su parte estaba mejorando las video llamadas 1 a 1 en whatssapp.

A nivel laboral, las conferencias establecidas eran siempre por audio, pocas veces se hacían video conferencias, lo importante era el contenido y el apoyo visual veía de la mano de compartir el escritorio. Yo personalmente llevo trabajando de esta manera desde 2007, y estaba completamente acostumbrado a trabajar así, no había necesidad de cambiar, y esto las grandes empresas lo sabían (porque lo miden).

Aquí los flujos de capital estaban repartidos de la siguiente manera:

- La facturación por audio conferencias estaba centrado en el plano profesional.

- Las empresas hacían poco dinero, pero algo gracias a video llamadas personales 1 a 1.

- Las facturación de video conferencia con muchos participantes crecía de manera lenta y sostenible, no siendo una gran parte del pastel aun.

Llegó marzo del 2020

Todos recordaremos esta fecha por muchas cosas, pero ahora me centraré en el hecho que casi todo el mundo occidental del primer mundo se quedó confinado en su casa, teniendo que trabajar, y sin capacidad lícita de pasar un rato de ocio con familiares y/o amigos.

¿Solución? hacer una video conferencia.

La gente intentaba, google hangouts, incluso skype, pero en pocos días todo el mundo conocía una cosa llamada Zoom, que funcionaba bien.

Zoom es lo que ahora la gente necesita en el primer mundo occidental y de repente en las grandes tecnoógicas se desata un poco el caos, ante una situación donde ven una nueva amenaza. De momento estas 3 empresas entienden que la video conferencia ahora si es algo importante para sus usuarios, y que algunos de los proyectos de mejora de sus servicios que estaban en marcha pero sin mucha relevancia o foco, de repente se encuentran que hay que acelerarlos.

¿el foco? poder hacer video conferencias que funcionen con muchos usuarios.

Esto es lo primero, pero después hay que integrar estas características y servicios a los husos y costumbres de los usuarios (no es lo mismo un adolescente usuario de Instagram, que un profesional de mediana edad que trabaja en una empresa). Identificar patrones, probar cosas y después establecerlas es vital para integrar bien estas nuevas necesidades.

Todo el mundo entendió que las previsiones de crecimiento expuestas en la primera tabla de repente se habían acelerado.

Por su lado, Zoom, que era una de esas empresas que había innovado (desde 2012) se ve en una situación inmejorable, el número de descargas de la aplicación sube a 2,2 millones de personas solo en marzo, las licencias vendidas se multiplican y la acción en el mercado de valores sube como un cohete.

Zoom recibe críticas por la falta de encriptación de sus servicios, cosa que hasta ahora no era una prioridad, pero que solucionan pronto. De repente muchas de las cosas que pensaban hacer en los próximos 3 años, sucederán en cuestión de unos meses.

Mercantilización del “acto pre-existente”

Unos meses más tarde, se produce una aceleración de evoluciones que deja vencedores y vencidos.

Por un lado emergen algunas empresas no conocidas que han innovado, no solo Zoom, pero otras como Jitsi (https://jitsi.org/) aparecen en el mercado como alternativas con modalidad de contratación freemium (versión gratuita limitada y de pago completa).

Por otro lado Google ha incrementado la capacidad de los usuarios de las video llamadas hasta 10 personas (Gmail, G Suite Basic) o 25 personas (Business, Education).

Microsoft teams ha implementado las video llamadas, ha mejorado la calidad del streaming, ha integrado la grabación de las llamadas en el Teams (muy útil para conferencias o reuniones internas), ha ampliado los chats grupales a 250 personas simultaneas.

Facebook, a través de instagram ya tenía los vídeos integrados y ya existían muchas aplicaciones que ayudaban a crear los vídeos «perfectos» para publicar en instagram. También para competir con Snapchat, sacaron la posibilidad de que un usuario grabara un vídeo y lo subiera a Instagram Pero ¿los vídeos en directo de forma masiva?, no eso no. Instagram probó en organizar eventos masivos de vídeo al que se han sumado distintos grupos de personas. Ha habido conciertos en streaming de muchos músicos por instagram, ha habido muchas conferencias de especialistas de muchos campos que usan instagram para sus negocios y que ahora han añadido los vídeos como contenido. Otro frente abierto que tiene Facebook es la lucha por tratar de ganar tracción en vídeos en usuarios jóvenes que publican mucho contenido en TikTok.

Facebook, ha permitido organizar reuniones de hasta 50 personas, de las cuales, las personas que tienen sus contenidos en esta red, han podido usarlas para hacer conferencias e interactuar con sus clientes.

WhatsApp permite tener video llamadas de hasta 8 personsa simultaneas.

Tanto en los eventos en directo que se organizan en Facebook o Instagram, se pueden poner una entrada, de manera que los pagos se integran en la plataforma. ¿quieres ir a un concierto de tu artista favorito en su casa? pues pagas la entrada y a ver el streaming.

El gran perdedor, Skype. Bueno, a perro flaco todo son pulgas que dirían los viejos del lugar. Skype ya estaba en la UCI desde hace unos 3 – 4 años, a nivel personal nadie usa esa herramienta desde más o menos ese tiempo, ya que WhatsApp, Instagram, Telegram y otras aplicaciones de mensajería la convirtieron en irrelevante.

Pero a nivel empresarial, Skype seguía siendo la herramienta de facto en muchas grandes empresas.

Microsoft finalmente ha empujado las implantaciones masivas de Teams y ha terminado por acabar con una herramienta que en su momento fue pionera. Descanse en paz. Creo que es la segunda aplicación de mensajería que veo desaparecer, la primera fue Lotus Sametime.

¿La foto final?

Podría ser esta,

Estamos al final de 2020 y en tan solo 8 meses, todo ha cambiado para seguir igual.

Los líderes del mercado siguen dominando la escena y solo han dejado una pequeña parte del pastel a un nuevo competidor, que ha sido capaz por ahora de sobrevivir en semejante entorno. No ha sido baladí, ajustar estas nuevas necesidades en tiempo record significa que estas grandes empresas tienen elementos de evolución preparados y siguen trabajando en muchas áreas de desarrollo hasta que de repente un disparador hace que esa necesidad tenga que ser atendida realmente.

¿y ahora qué?

Existe un patrón climático que dice que «La eficiencia habilita la innovación». Pues bien, con Zoom podemos empezar a mapear el siguiente mapa:

Zoom ha lanzado dos innovaciones relevantes:

- Zaps, para permitir el usi de aplicaciones nativas de otras empresas.

- SDK modificable, para poder construir vídeos y aplicaciones de vídeo.

Ellos están tratando de construir un ecosistema propio donde poder dejar que otros componentes de orden superior nazcan, crezcan se reproduzcan y mueran.

Patron ILC (Innovation, leverage and commoditize)

En toda esta historia, vemos como el patrón ILC es utilizado por varias empresas. No estoy al 100% seguro que ellos lo llamen así o que ni siquiera lo estuvieran planteando así, pero el conocer que estos gigantes tienen equipos de desarrollo muy focalizados y preparados para los siguientes pasos de lo que el usuario quiere, no me extraña que tengan muchas de las soluciones preparadas o al menos probadas, esperando a ponerlas en funcionamiento.

Por un lado, como vemos en el diagrama «mercantilización del acto pre-existente» Zoom fue esa plataforma que había innovado y con una solución que estaba cuajando poco a poco, pero que un evento no esperado la catapultó hacia la primera línea.

Por otro lado, las grandes empresas tecnológicas con plataforma tratan de identificar patrones de comportamiento y uso minando y consumiendo sus propios metadatos para entender las tendencias. En este punto, he de aclarar, que creo que esta vez, aunque lo hacían, la noticia del Covid y el confinamiento les pilló como a todo el mundo: de sorpresa.

Finalmente, una vez que está claro el componente que hay que evolucionar, todas las grandes corrieron para volver a copar sus lugares de dominio y terminar todo estando de la misma manera que al principio.

Otros tipos de jugadas presentes

Las jugadas que aquí vemos son basicamente dos:

- Aprovechar los efectos de red: usuarios que ya usan los servicios de Microsoft, Facebook y Google.

- Incrementar barreras de entrada: al incrementar los servicios para los usuarios de Microsoft, Facebook y Google, estos tendrán más complicado encontrar un servicio que cubra sus necesidades y justifique trasladarse a otro ecosistema (he usado la palabra «traslado» porque es tan tedioso como hacer una mudanza). Esto en definitiva aumenta la capacidad de retención de usuarios.

- Diferenciación: Zoom se creó con el convencimiento de que otro tipo de videoconferencias era posible, eso y una buena ejecución les llevó a ser diferenciador.

Tanto como Microsoft, Facebook como Google, tienen una gran cantidad de usuarios que usan sus servicios a diario, proteger que sigan en sus ecosistemas es vital para ellos.

Patrones climáticos

En medio de esta tempestad, podemos encontrar varios fenómenos o patrones climáticos:

Sobre la creación de ecosistemas basados en plataformas

Se ha escrito mucho acerca de las estrategias de plataforma y de la aspiración de muchas empresas de construir un ecosistema el cual es alimentado por usuarios/consumidores, que cubren necesidades y generan beneficios.

Solo quería mostrar una tabla donde se comparan características concretas de tres estrategias de negocio básicas, con las que podemos entender mucho de como están evolucionando estos mercados.

Un ejemplo de unas empresas que no hicieron este movimiento

Durante los años 2008 y 2009 las grandes empresas de servidores del momento (Dell, IBM, HP…) tuvieron la oportunidad de neutralizar a un incipiente competidor llamado Amazon Web Services.

Estas empresas eran en esos momentos los dominadores del mercado y tenían el músculo financiero suficiente para construir un entorno como el que estaba construyendo AWS y así axfixiar a esta unidad de Amazon que estaba tratando de hacer algo nuevo, con mucha incertidumbre y que por lo tanto no se sabía si iba a tener éxito o no.

Podían aprovechar el efecto red del que disponían, todos los clientes que ya tenían y con los que tuvieran conversaciones acerca de lo que AWS estaba ofreciendos.

La existencia de más competidores en un entorno de gran incertidumbre limitaba el crecimiento de nuevos competidores.

No lo hicieron, y hoy (2020) ya sabemos todos quien es AWS.